火災保険申請サポート

尾前損害調査オフィス

のポリシー

火災保険申請を正しくサポートし、正当かつ最大の保険金受け取りを実現する

火災保険申請をお客様ご自身で行うことは容易ではありません。

家屋がダメージを受けていても保険の申請をしていないケースも非常に多いですし、申請箇所がごく一部というケースも散見されます。火災保険申請サポート会社に頼んでその結果補償対象外になるということも往々にしてあります。なぜなら副業的に火災保険申請サポートを行っている業者が多すぎるからです。

出せそうな申請箇所を全て出して、保険会社から説明を求められると対応できず結局保険が下りないということも少なくありません。

私たちが尾前損害調査オフィスを立ち上げたきっかけは、“損害保険に熟知したプロがお客様の保険申請を正しくサポートする必要がある”と考えたからです。そのため弊社の中心メンバーは損害保険会社出身です。

保険業界は、保険会社とお客様で大きな情報・保険リテラシーの乖離があります。海外では、保険会社と交渉するプロを代理で立てることは一般的ですが、日本でも私たちのようなお客様の立場から保険会社に状況の説明ができる存在もっと増えていくべきだと考えております。

そしてこの仕事はお客様との信頼関係が全てです。常にお客様の目線に立ち、人との繋がりを大切にできる会社であり続けます。

火災保険申請とは

火災保険は、火災の時にしか保険金が下りないという認識の方が多いですが水害・風災・雪災・落雷などの自然災害でも申請が可能です。

被災部分の写真・提出書類を用意し、修理業者に見積書を発行してもらうことで火災保険の申請を行い、保険会社の審査を経て保険金が振り込まれます。

火災保険申請サポートはなぜ必要?

火災保険申請はご自身でも行えますがなぜサポートが必要なのかお伝えします。

火災保険は、自然災害による被災は下りますが、経年劣化は下りません。保険会社に否認され保険金が下りないこともしばしばです。

保険申請サポートとは火災と経年劣化の判断が難しい、火災保険申請をお手伝いするサービスです。具体的には、現地調査を行い火災保険申請できる箇所をチェックし、報告書作成をサポートします。また、申請後に保険会社の鑑定人による被災箇所の実地調査が入ることがありますが、弊社スタッフが立ち会い説明をさせていただきます。火災保険申請をサポートするコンサルタントは、火災保険を熟知しておりますので正確な現地調査・報告書作成をお約束します。

現地調査

資料作成

保険会社立ち会い

尾前損害調査オフィス

3つの宣言

①火災保険の約款まで熟知した調査員がサポート

火災保険の約款とは、保険会社が金融庁に提出している「約束」です。そこには火災保険の申請基準が明記されています。つまり、約款を理解することでどのような時に保険金が下りて、どのような時に下りないのか明確になるのです。火災保険申請サポートを行う会社の中にも約款を把握していないような会社もあると聞きますので、一つの選定基準にされると良いと思います。

②お客様が損をする場合は辞退します

私たちがサポートしてしまうとお客様が結果的に損をする場合があります。

1、お客様が気づいている場所以外に被災箇所がない(少ない)

私達に依頼する一つの意味としてお客様が気づかなかった申請可能箇所を発見できるというものがあります。現地調査を行ってもお客様が把握している損害箇所しか見つからなかった場合は、書類の書き方や見積りの目安をお教えした上で辞退させていただきます。

2、被災箇所が細かな損傷

被災レベルが微小で鑑定人の立会いが発生しないような少額の申請になる場合、私たちの手数料がお客様の負担になってしまうのでこの場合も申請方法をお教えしてサポートは辞退させていただきます。

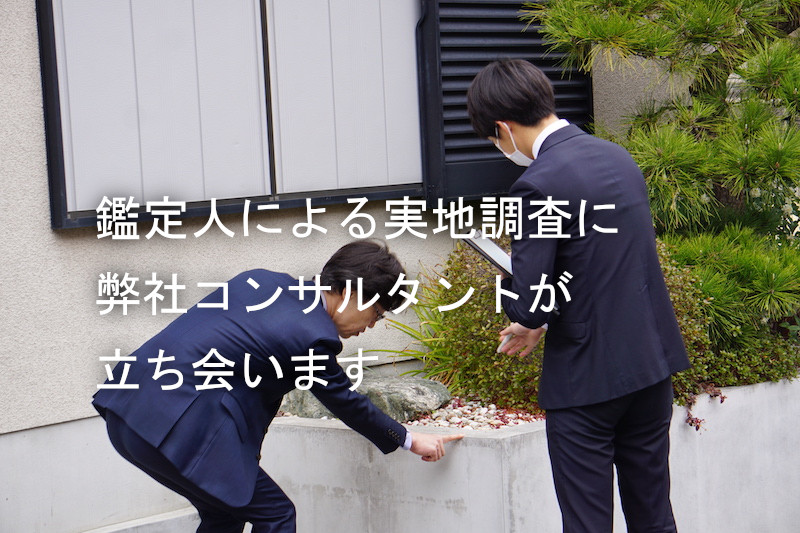

③保険会社の鑑定に立ち会います

火災保険申請を行うと、申請金額が少額(50万円以下)であったり、申請した破損内容が写真で明らかに認められる場合を除き約60%の割合で保険会社の鑑定人による実地調査が入ります。実地調査では、申請に至った経緯の説明を求められますが、お客様では正しい状況説明が難しい場合があるため、私たちが鑑定に立会います。

鑑定人の調査で実際にあったやり取り

―鑑定人「この屋根の割れは1枚だけですよね?風災じゃなくて経年劣化じゃないですか?」

―弊社コンサルタント「風の影響は屋根全体に出ていますが、たまたま該当箇所だけ割れている状況です。」

―鑑定人「なるほど、踏み割れの可能性はないですか?」

―弊社コンサルタント「踏み割れは基本的に縦に割れるので今回横割れなので踏み割れの可能性は低いです。」

正しく火災保険申請をするための3つの心得

経年劣化ではなく風災などの自然災害が原因の損傷であること

いくら外壁や屋根に損傷が見られても、それが経年劣化によって起こったものであれば火災保険は下りません。自然災害の代表である風災は台風や暴風雨、突風(春一番)など最大瞬間風速20メートルを超えるような強風を受けた場合は、「強風、台風による」被害が出ている可能性があります。

風災により起こりやすい被害の例

・屋根の瓦が飛んでしまった

・突風でカーポートが変形してしまった

・屋根が飛び雨漏りし家の家具が濡れた

・ベランダが損傷した

・屋根の棟板金が飛んでしまった

・雨樋が変形し金具も損傷している

リフォームではなく修理、修繕が必要な損害であること

リフォームとは、改装や改修工事のことですが、壁紙の交換やクロスの張替え、システムキッチンに変えるなど、部屋を綺麗にしたり、グレードアップするための工事もリフォームと呼んでいます。

では修繕とは何を指すでしょうか。

・台風などで屋根に穴が開き、葺き替えが必要になってしまった。

・大雪が積もり、雨樋が壊れてしまった。

・台風や強風、地震で外壁がはがれてしまった。

などそのままにしておくと生活に支障がでるため、修繕しなければならない工事を指します。

つまり、リフォームの中には「生活する上で絶対に必要な工事」である修理と、「部屋を綺麗にするためやより住みやすくするため」の工事の両方が含まれています。

火災保険金支払い対象のポイント

実は、上記の修繕なのかそれ以外なのかが、火災保険金支払いのポイントになります。

結論からいうと、修繕以外の工事を含むリフォームは火災保険の対象にならず、生活する上でやらなければならない必須の修繕工事は火災保険の対象になるのです。

直したい箇所が全て保険金支払いの対象になるわけではありませんので注意が必要です。

虚偽申請をしないこと

保険金額を1円でも多く出すために、虚偽申請を行う火災保険申請サポート会社もあります。 要は、経年劣化の破損を自然災害による破損として請求するのです。悪質だと認められてしまうと保険金詐欺になってしまいます。お客様が知らないうちに詐欺に加担しているということがないように、正しい申請ができる会社に依頼するようにしてください。

火災保険申請をするための条件

経年劣化ではなく風災などの自然災害が原因の損傷であること

屋根の割れ

屋根にめくれ、ずれ、割れに対して火災保険申請ができますが凍害により屋根材の劣化は経年劣化とされ通らない場合があります。

板金のめくれ

風災により板金がめくれている場合火災保険申請が可能です。

外壁のヒビ

外壁のヒビは経年劣化か自然災害によるものの判断に加え、地震によるものかその他自然災害によるものかを判断した上で申請する必要があります。

雨樋の傷み

雨樋は金具が損傷しているかどうかが自然災害か経年劣化かの判断基準になります。金具が正常であれば経年劣化による熱変形と判断されます。

コーキングの劣化

コーキングが痩せているのは経年劣化と判断されます。コーキングの劣化はあるが、強風など別の原因で壁材などが剥がれている場合は保険金申請が可能です。

95%口コミで!

ご紹介いただける理由

申請箇所:

屋根・外壁のひび割れ

建築の仕事に関わっている関係上かなり厳しい目で見てしまいますが、尾前さんはレスポンスが早く保険会社への対応も確実で何人か友人を紹介しています。

申請箇所:

屋上板金、屋上防水

一度保険会社から対応できないと言われた後も、保険会社に交渉を行っていただき当初の申請金額が下りました。最後まで丁寧に対応していただき、プロに頼んで良かったと思いました。

218万円

450万円

620万円

元損保マンの知識と経験があるからできるサービス

火災保険のことは保険会社が一番知っています。弊社は元損保マンが中心メンバーです。火災保険の約款を熟知し、何千件と火災保険申請に立ち会って来ているのであらゆるケースを経験しております。建物の状況を正しく判断し、正確な火災保険申請をお手伝いします。私達に全てお任せください。

よくある質問

- Q,火災保険申請をしたら保険料が上がりますか。

- A,自動車保険は「事故」を発生させた場合保険料の値上げがありますが火災保険は何度でも申請可能で保険料の値上げは一切ございません。

- Q,保険申請をしてから保険金が支払われるまでの期間はどのくらいですか?

- A,通常の場合、調査開始から支払いまでに1〜2ヶ月程度です。

- Q,いつの被害がわからないのですが申請できますか?

- A,損害に対してでの基本災害が起きた日から3年が期限となります。

弊社コンサルタントが「いつの」「どんな被害での損害か」としっかりと調査しますのでご安心ください - Q,雨漏りしたのですが保険申請できますか?

- A,隙間からの雨の吹き込みは基本的に申請ができませんが、その隙間の原因が台風などの被災によって起きた隙間であれば申請できるなど状況によります。 保険会社に隙間からの雨漏りをそのまま伝えても、否認されてしまうので、経年劣化により雨漏りではないことを示す必要があります。

- Q,解約した契約でも申請できますか?

- A,もちろん保険申請できます。現在は解約していたとしても事故にあった時に保険に入っていたのであれば申請可能です。